投資理念について

今回は備忘録といいますか、完全に自分のための記事となります。

前回記事で、芯をつくっていきたいと書きましたが、まさに投資理念こそが、その芯の芯にあたる部分だと思います。

理念は国でいえば憲法。

確固たる理念がなければ、いかなる判断もあいまいになってしまいます。

ここでしっかり記載したいと思います。

【私の投資理念】

①人の行く裏に道あり花の山(逆張りできているか)

②経済性(利益をしっかりだせる会社か)

③社会性(八方良しとなっているか)

私はこれまで、この「理念」ってものを蔑ろにしてきました。でも、これは個人の「憲法」であり、これなしにはあらゆる判断はできないわけです。

一言でいえば、「人と違う行動で、成長性もあり、社会を豊かにする企業に投資する」

です。

この理念をもとに、投資を行っていきます。

芯を作っていく

過去の記事で、今後5年の目標として、自分の年収分くらいの収入を株式投資で得ていくことを掲げました。

目標達成のためにはめちゃくちゃ努力する必要がありますが、緊急事態宣言の解除から時間が経過し、仕事が通常モードになるなか、気づくと思考停止になりがちに。。。

爆速のカメを目指し、前に進むために、本日のブログを書きます。

見ていただいている方に、何かしら参考になる部分があれば幸いです。

頭を使いながら進む

日々「何か」には取り組んでいるものの、振り返ると「俺、今週何やったんだっけ?」となってしまいがちな私。

おそらく、たぶん、時間に追われる子育て中のサラリーマンの方々も、ありがちなことではないかと思います。(違かったらごめんなさい)

よほど意識していないと、様々なことに意識を奪われたり、思考が停止してしまい、手段が目的化してしまいます。

「やってみて、感じてみて、変えていく」

与沢さんのように、目標に向かって、「仮説→行動→思考」のサイクルを繰り返せていれば、たとえ日々の歩幅はわずかでも、長いスパンで見れば、成果につながっていくものと思います。

そこで、現状を整理し、すべての行動のベクトルを目標達成に向けていきたいと思います。

現状の整理

○自分の時間の使い方

朝の20分(毎日):朝食を作る間にユーチューブを聞き流し。

通勤往復2時間(平日):まとまった時間は往復でも30分。読書に費やすことが多い。

子供就寝後1~2時間(毎日):全体相場のリサーチ。ブログ。個別株の研究。

フリータイム(土日):夜以外に2時間は捻出したいが、なかなかできず…

○ここ2週間のインプット

【読書】

■革命のファンファーレ

(常識を疑い、実践し、修正点をあぶりだし、伸ばすべきポイントを徹底的に伸ばす。その繰り返しにしか未来はない)

(人は(口コミやブログ等の)確認行為にしかお金をださない)

■財務3表一体理解表

■財務3表一体分析法

なかなか難しくて、全部は消化できていない。財務3表がつながっていること、BL、CLはバランスすることは理解した。折にふれて参照したいと思います。

■生き残りのディーリング 1~37

学びが多すぎる。過去に一度読んでいたが、その時は経験が浅かったこともあり、全然身にならなかった。ここからの学びは別にまとめたいと思います。

【動画】

■与沢翼チャンネル 与沢の流儀

(信念をもつこと、自分の商品をもて、自分の頭で考えろ、やってみて、感じてみて、変えていく、一点突破するための合理的な発想、伸び悩んでいる時は、理想から逆算して行動を決める)

■中田敦彦のユーチューブ大学

中国の内情、その強さを知ることができました。日本人は謙虚に懸命に、他国や先人の知恵から学ぶ必要があると、痛感しました。

税金の歴史=世界史。今後、日本はどんどん法人税が取れなくなっていき、庶民からむさぼる貧しい国になっていく気がしてしまった。(やはり個人の時代)

次の覇権国は中国、日本に希望はない。ジムロジャーズの主張は一貫している。日本をはるかに凌駕するIT先進国にして、一帯一路と華僑の進出で近隣国を影響下に置き、着々と覇権国家への道を歩いている中国。トランプが再選したら、益々中国が躍進しそう。日本は遣唐使とかおくってた時代みたいに、中国の子分になる日も遠くないか。。。

・コロナ後の世界情勢2020

・お金の授業

○アウトプット

bakusoku-no-turtle.hatenablog.com

■上記アバントに関する記事(かなり時間がかかってしまいました…)

■妻との会話

■メモ多数

課題整理

○目標達成への意識が薄くなってしまった

【反省点】

・目標達成につながらない行動が多くあった

・思考停止に陥りがち

・漫然と焦りを覚え、イライラしがちに

ただでさえ時間がない中で、取り組む内容を取捨選択し、着実に実行していく必要があります。ここができていないと、時間を無駄にし、イライラしてしまうことも増えるので、今後強く意識したいと思います。

また、目標への意識の低さを自覚し、改善を心に誓ったところ、普段の買い物や、仕事中などに触れた何気ない情報の一つ一つからも、気づきを得られるようになったので、大切さを実感しています。

○思考に費やす時間が少ない

【反省点】

・細かなアウトプットを疎かにしていた

・インプットに追われていた

気づいたこと、思った事は、かなりの頻度ですぐに忘れしまうため、メモなりツイッターなりで文章化し、さらなる思考の糧にしたいと思います。

また、随時気づきを得て、変えていくことが、目標達成にベクトルを向けていくためには不可欠。

わが師である(勝手に思っている)与沢さんも常々「自分の頭で考える」ことの重要性を説かれていますが、思考の繰り返しこそが他社との差別化、優位性を産むことにつながるわけなので、常に頭を止めず、考え続けていきたいと思います。

○作業の質が低い

【反省点】

・眠くなりがち

・時間の性質に応じた取り組みをする

眠くなりやすい私は、子どもが寝た後、通勤中、油断するとすぐに眠くなります。対策として、

・断酒(5月以降数えるほどしかお酒を口にしていません)

・通勤中は座らない

・昼休みは決まった時間仮眠をとる

・眠くなってきたら、筋トレ、立ち読書をする

を行っています。この辺は、その成果も含め、別で記事にあげるかもしれません。

また、乗り換え2回+10分程度の歩きが通勤時に発生する私は、耳から入れるインプットも意識的行って(ユーチューブに課金しようか悩み中)いきたいと思います。

意識次第で世界が変わる

恥ずかしながら、たいしたことはしていないわけですが、それでも色々なことが見えてきました。個人的には、最近のオリラジ中田さんの動画のクオリティーがめちゃめちゃ高く、自分の中の価値観、常識的なものが更新されました。

投資スキルを高めること

時代や相場観を捉えること

自分の頭で考えること

この3つを続けていけば、自ずと投資の芯が確立されていくのではないか、と今は思っています。芯ができれば、銘柄の選び方も定まっていくのではないかと思います。無用に焦るのではなく、着実に一歩ずつ、進んでいきたいと思います。

狭くて深い海を行け(アバント)

久々の更新となりましたが、今回は私の持ち株であるアバントについて、書きたいと思います。主に自分自身の備忘録的な内容となりますが、よろしければご覧ください。

【1】アバントの特徴を3行で説明しよう

かの有名なピーターリンチさんは、「90秒で説明できない会社には手を出すな」と言われたそうです。

要は、自身の手掛ける銘柄を端的にとらえることができていなければ、投資判断がくだせるわけないだろ?ってことだと思います。

ってことで、早速、私なりに3行で表現したいと思います。

【アバントの特徴とは】

・連結会計専業という独自のポジションをとり、グループ会社をもつ大企業にターゲットを絞る

・新規案件を獲得したら、そこから頭脳(ビジネスインテリジェンス)となり、手足となる(アウトソーシング)ことでさらに稼ぐ

・個人投資家を意識し、明快な成長戦略(新規案件獲得、既存企業の深耕、ストック収入割合増加、M&A)をとり、実行している

【2】事業内容の説明

続いて、アバントの事業内容を見ていきましょう。アバントはグループ企業を支援しているだけあって、自らもグループ経営をしています。4つの会社でアバントを形成しています。

4つの会社がどんなことをしているのかについては、ホームページがわかりやすいと思ったので、事業内容を抜粋いたしました。

■連結会計関連事業(この事業が入り口)

①

「株式会社ディーバは、連結経営及び連結会計向け自社開発パッケージ・ソフトウェアDivaSystem のライセンス販売と、その導入コンサルティング・サービスを提供しています。また、IFRS 対応や経営管理の高度化、予算管理・管理会計などに係るコンサルティングサービス・ソリューションを提供しています。」

②

「主に監査法人を対象とする株式会社インターネットディスクロージャーでは、開示書類の情報検索サービスを提供しています。」

■ビジネス・インテリジェンス事業(どの会社のシステムでも対応可能)

③

「株式会社ジールは、業務システムなどに蓄積される企業内の膨大なデータを統合・整理し、分析結果をレポートやグラフで分かりやすく表示し、企業の意思決定に活用できるようにする「ビジネス・インテリジェンス(BI)」と呼ばれる情報活用のためのシステムインテグレーション・サービスを展開しています。」

■アウトソーシング事業(現在は労働集約的だが、今後は自動化へ移行)

④

株式会社フィエルテは、連結決算及び連結納税などの業務をアウトソーシングで受託するサービスや、国際展開するグループ企業の資金管理ソリューションを提供しています。お客様の管理部門の人材が各種情報の分析や活用など、より経営や事業に価値を提供できる業務に注力するための環境作りに寄与しています。

このうち、①が一番の肝です。

グループ会社を多くもつ大企業ともなると、社長が一社一社の財務を把握することは極めて困難。

そこで!!アバントのグループ会社であるディーバが有する基幹システムの出番です。

このシステムを利用することで、

・経営陣にとってはグループ全体の財務が「わかる化」され

・経理部門の人たちにとっては作業が効率化されて大助かり

というわけです。

続いて③。

高度な経営判断を次々としていかなければならない経営陣の軍師役もやっちゃいますよって感じでしょうか。これをアバント的には「使える化」と呼んでいます。

そして④。

いやーディーバさん助かるわー。もういっそ丸投げしたいなーなんてニーズにも、しっかり対応しちゃいます。これをアバント的には「任せる化」って呼んでいます。

【3】アバントの強み

なんとなくどんな会社かわかってきたところで、アバントの強み、私が投資している理由についてみていきましょう。

① マーケット

・会計の世界は企業の数=顧客だが、競合ひしめくレッドオーシャン。

・しかし、同社は狭くて深いブルーオーシャン(連結会計)に特化し、他社と差別。

・ただの絞り込みではなく、この「深さ」がポイント!!

・連結会計は専門性の高い分野だが、相手は大企業だから資金余力がある。(同社は顧客基盤がいいんだぜって、自慢している)

⇒この海を極め、深く深く潜ることでガッチリ稼ぎながら、強固な「堀」を築いていくわけですね。うーん、素晴らしい!!

② 事業戦略自体はわかりやすい

・「見える化」→「使える化」→「任せる化」

システムの導入社数では他社と大きく水をあけれているが、既存顧客の深耕(特にアウトソーシング事業!!)により、利益を伸ばしていける。

・水平展開

ディーバのHPをみると日本の本社にディーバのシステムが導入されていると、そこからその会社の海外拠点にも同社のシステムが導入されていくような流れがあるよう。

・ストック売上比率の向上

売り上げの大きい連結会計事業、ビジネスインテリジェンス事業ともに、ストック売上比率が低く、売り上げを安定させるためにもこの比率向上を経営目標にしている。

各事業ごとのストック売上向上に関しては、投資家説明資料に記載があったため、抜粋いたします。

≪投資家説明資料2019より≫

連結会計事業は新規案件のランニング(初期費用×15%)に加えて、クラウド型製品の販売により比率向上を目指しているよう。

最も比率が低いビジネスインテリジェンスも、クラウド製品の販売を進めるよう。

⇒こちらについては、2020年6月期第三四半期決算短信にて、ストック型の製品以外の売り上げが好調との記載があり、あまり進捗していない模様。そもそも、この事業だけは、様々な他社製品を扱い、導入を支援する形をとっているため、ストック売上向上の難易度が高いように思います。

売り上げの規模は他の二つの事業に劣るものの、ストック売上比率、利益率ともに高く、今後の売り上げ向上の牽引役として期待か。

③ IR

・典型的なBtoB企業だが、一般人にもわかりやすく伝えようとしているように感じる。デザインもなんだかカッコいい。

・IRの充実は個人投資家対策。株価形成もしっかり意識している。

・決算説明書を出している。

⇒3部門別の売上高、売上利益、営業利益率、受注高、受注残高が記されており、業況のチェックがしやすい。非常に安心感がある。

④ 野心的な中期経営計画

・2023年、売上高180億以上を掲げており、既存事業で達成するには毎年10億以上積み上げる必要がある。

≪投資家説明資料2019より≫

・投資家説明資料には以下の記載があり、シナジーがあり、かつストック売上となる事業を立ち上げるか、M&Aするか、資本提携するか。

M&Aについては、コロナ禍は追い風になるかもしれません。

【4】同業他社との比較

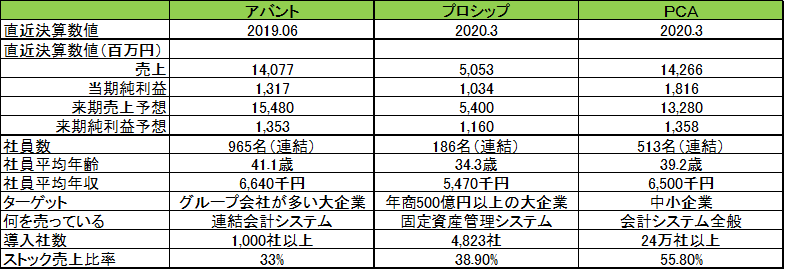

つづいて、同業他社との比較をしてみましょう。今回選んだのは売り上げ規模が近い、PCAと、会計の中でも固定資産管理という、これまた独特のポジションに身をおくプロシップを引き合いに出してみました。正確には、アバントの2020年決算と比較してた方がよいと思いますが、発表されるのはまだ先なため、いったん2019年度決算を載せています。

※PCAについて

増税、働き方改革等の特需があり、2020年3月期決算は大幅な増収となっており、来期以降は減収となる予定です。過去を振り返っても、売り上げの波があります。

※プロシップについて

同社は特段ストック売上を意識していないようで、そうした記載は見当たらなかったため、保守の売り上げ=ストックと判断して掲載しました。

・ターゲットのすみわけ

実際には非上場や公認会計士等も含めれば、数多のプレイヤーがいて、会計という海でひしめき合っていますが、アバントとプロシップはいいポジションに収まっています。

・アバントとプロシップは競合するのか?

どうやら両方のシステムを入れる会社もありそうで、共存できる関係のようです。

≪プロシップHPより≫

「当社では、固定資産業務と会計制度などを熟知した営業が、企業の経理部などの利用部門に直接、コンサルティングと提案活動を行います。

国内有数のSIベンダー、パッケージベンダー、コンサルティングファーム等(ビジネスパートナー)との強力なアライアンスを組んで受注を伸ばしております。ProPlusシリーズは既存のシステムや他社製システム等とのシームレスなインターフェイスが可能であり、高度かつ複雑な固定資産管理を必要とする企業に提案する際は、ProPlusシリーズと他社製の会計システムなどと組み合わせて提案されるケースが多くなっております。」

・固定費

アバントは社員数が多く(個人的には意外でした)、固定費負担が重いかと思いましたが、販管費はPCA>アバント>プロシップとなっています。

・財務面

ここには載せませんが、ValuationMatrixにて、財務を比較すると共通して財務は健全であるものの、アバント、プロシップがきれいな右肩上がりで利益余剰金を積み上げているのがわかります。(プロシップはお金貯めすぎですね…)

・IR

正直プロシップはあまり力を入れていません。ローコスト戦略をとっているかのような会社なので、納得ではありますが。PCAは動画説明なども豊富で、わかりやすいです。このあたりも、現在の株価に反映されている気がします。

・成長戦略(各社ホームページより)

個人的にはアバントは具体的に、将来性を感じます。

アバント=「見える化」「使える化」「任せる化」

プロシップ=新規獲得

PCA=①既存商品の強化②新技術活用、モノづくりの強化で新しい価値を創造

【5】著者の判断

・リスク

大手企業のIT投資意欲が減退すると、その影響を受けるため、景気後退の影響を多少は受けると思います。

また、ディーバの新規案件の金額が大きかったり、新規案件の獲得が滞ると深掘り余地も少なくなるため、連結会計事業に注視する必要があります。

基本的には、スイッチングコストが非常に高く、ストック収入もあるため、いきなり半分の売り上げになるっていったことはないのではないかと思っています。

・株価

現状(2020/6/24)はコロナ前の水準に戻っており、加熱感あり。まだまだトップラインは伸ばしていける(新規案件、深耕、ストック収入比率向上)と思っており、株価が再び調整した際は買い増しを検討。

やってみた、感じてみて、変えていこう

かんこのブログを始めて、自分への戒めや、とるべき行動についていろいろと触れてきましたが、ただ書くだけでは意味がなく、継続して実行することが大切です。ここ2週間程度の自分をここで一度振り返りたいと思います。

現時点の振り返り

不動産に関する勉強

・もふもふ不動産さんの動画

・物件相場の観察

→コロナ後の不動産市況を引き続き注視

投資に関する勉強

・与沢翼さんの本、動画

・本田健さんの本、動画

・生き残りのディーリング

やらないことを決める

・芸能ニュースを見ない

→見てるときあります…。思考停止しているときに見ちゃうことがあります。

・なんとなくのスクリーニング

→完璧にやめました。意味のある検索ができています。

・テレビの視聴

→完全にやめました。妻は隣で絶賛視聴中ですが…

問いをたてる

全体相場、アメリカの動向、個別株の利益率の高さの理由等、問いを立てることを意識できています。問いの立て方の質の向上が、投資成績に直結すると思うので、鍛えていきます。

売買に関する分析

・全体相場研究

→コロナウイルスの状況、withコロナ時代のビジネスの動向、アメリカ経済の動向を注視して、自分なりに大まかなシナリオを作っています。

・買いのタイミングの考察

→正直、ここはわからなくなってしまい、購入候補銘柄はあるものの、買いに走れていません。

・保有株のチェック

→株価は見ていますが、中身のチェックが浅いので、意識的にやりたいと思います。

・売りの意識

1.株価が割高になりすぎるか?

2.成長が期待できなくなるか?

3.もっと良いのが見つかるか?

保有銘柄はだいぶ割高になっているため、売却も検討していきます。

購入候補絞り込み

・有利子負債率

・IRの充実度

・オンライン完結

この4点をもとに見ています。生き残る企業を探るにはこの3つが重要だと思いますが、割安度と経常利益率の伸びを見定めないと、キャピタルゲインにつながらない(当たり前か…)ので、この辺の指標も加えて、購入候補を見ていきたいと思います。

どうにかブログは継続できているものの、インプット、アウトプットともに量が少ないので、ここは少しずつでも向上させていきたいと思います。

来週の相場の見通し

アメリカのデモの動向

ニュースピックス等をみるかぎり、単なる人種差別にとどまらない、様々な思いが、うねりとなって、デモは拡大しています。

コロナの第一波も終息とは程遠い中で、この状況ですので、今後アメリカ経済がどうなっていくのか、見通しづらいところです。株高はあくまで中央銀行による株価操作が要因であり、どこまでこのやり方で持ちこたえられるのか、個人的には懐疑的に見ています。

まるで水害時のダムのように、いつ決壊してもおかしくないように見えるのは、私だけでしょうか。未だはっきりとした方向感はないように見えるアメリカ市場の影響を、日本株もモロに受けることになるので、今後も要チェックです。

日本株の来週のシナリオ

国内指標もさることながら、基本的にアメリカ次第といった相場になると予想しています。

楽観

アメリカ市場の一進一退に歩調を合わせながら、経済再開がすすみ、足元の業績は自粛期間の反動で好調なところも多く、期待感から株価は切りあがっていく。

中立

アメリカ経済が弱含むものの、日銀の買い支えや、経済再開後の業績への期待感もあり、一進一退を繰り返す。

悲観

アメリカではデモが本格的なリスクとして受け止められ、コロナの罹患状況者数等の数値も悪化傾向となる。中央銀行の買い支えへの限界懸念等も相まって、アメリカ市場はリスクオフの雰囲気につつまれ、株価は下落。日本株もつれて下落。

ピープル(7865)について

自転車へのあこがれを抱き、世のお兄さんお姉さんのように、乗りたいと意欲を募らせた我が子のために、「ケッターサイクル」の14インチを先日購入いたしました。このことを契機として、販売会社である「ピープル」について調べてみましたので、ここに記したいと思います。

「ケッターサイクル」とは?

補助輪パスして、自転車イチバン乗りをキャッチコピーに販売している、足けりバイクからペダルを装着すると自転車になる乗り物が、ケッターサイクルです。

(宣伝するつもりはありませんが、こうしたものです→https://www.people-kk.co.jp/vehicle/bike/ketta-cycle.html)

足けりバイクといえば、「ストライダー」が一番有名かと思います。上の子が3歳くらいの時に我が家でも購入し、5歳前くらいまで楽しそうに乗っていました。

下の子は、そのお下がりを意気揚々と乗っていましたが、上の子が自転車を乗り回しているのを見て、「私も自転車がいい」と乗り換えを希望するようになりました。

■購入ポイント

上の子の場合、そこから補助輪自転車を経て、自転車に移行したのですが、下の子は体が小さいせいか、上の子が使っていた補助輪付き自転車をうまく扱うことができませんでした。そこで白羽の矢が立ったのがケッターサイクルです。類似品として、ストライダー14x、へんしんバイクがありましたが、下記のような比較検討を得てケッターをえらびました。

①乗車時の姿勢(試乗できるかどうか)

②子どもの転倒や危険なシーンで親が子供を制止できるか

③小さい子供でも無理なく取り回しができるか

④在庫

誕生日プレゼントとして購入したのですが、上記①~④を満たすのはケッターのみでした。

へんしんバイクもケッターも中国で生産していたせいか、14インチはどこのお店にも在庫がなく、ホームページにあった販売店に片っ端から電話かけて、やっと手に入れた感じでした。(ストライダー14xはネットでも入手可能でした。)

へんしんバイク、ストライダーのホームページは、イベントの実施、乗車のコツ、製品PR等、コンテンツが充実しており、へんしんバイクは会社の理念もすごく伝わってくるものがあっため、当初購入第一候補とした経緯があります。

2社に比べ、玩具が主力であるピープルは、ケッターに割けるリソースが限られているだろうし、訴求力の弱さはいたしかたないかと思います。ただ、無鉄砲な我が子が道路に飛び出すことを防ぐのに一役買うであろう、「ママキャッチハンドル」なるものがついていたり、軽量で乗車姿勢が安定するように設計された車体など、後発らしく、かゆいところに手が届く商品にしあがっていました。販売店からの引き合いは強いのも納得です。

ピープル社への印象

二人の子供のために、数多の玩具を購入してきましたが、調べてみるとピープル社の玩具にもこれまでお世話になっていました。いわずと知れたポポちゃんやお米の玩具、やりたい放題シリーズなどがそれです。

我が家もお世話になっているということは、私たちでも良さを感じるほど、高い商品力があるのだろうと思うとともに、大変な市場に身を置いている会社だな、というのがこの会社への最初の印象です。

ピープル社のホームページ

調査の取っ掛かりとして、同社のホームページを拝見しました。デザイン的には正直、可もなく不可もないホームページといった感想でした。

ここで私が注目したのは、企業理念に記された「社員が共有すべき価値」の部分です。

HPより転載

バリュー(社員が共有する価値観)

1.最終的な価値を決めるのは消費者

時代とともにどんどん変わっていく消費者と真摯に向き合い続ける

2.市場の主流・最大より、新しい挑戦

既存商品からの差別化にとどまらず、独自の戦略で新しいモノ・コト・トキを生み出す

3.個性を集めた少数精鋭

多用な知見を持ち寄ることで、誰も考えつかなかった新しいアイディアが生まれてくる

4.欺かない・貪らない・侮らない

私がこれを見て思った事は、「この会社は、知恵で勝負している会社だ」ということです。

少子化が進んでいるなか、競合ひしめく玩具業界で40年以上生き残ってきたのは、ぽぽちゃんという核をもちながら、果敢に新商品を投入し、消費者のニーズを満たしてきたのが要因だろうと思います。商品を企画する力、これを高めてきたのが同社の強みであり、同社の文化ともいうべき、社員が共有するバリューの内容が、そのことを物語っています。

財務等確認

玩具業界を見渡しても、同社の売上高経常利益率は高水準です。キャラクタービジネスや、ゲーム関連等に手を伸ばす他社に対して、低年齢児向け玩具と乗り物に絞った商品展開であり、非常に健闘しているという印象です。

(同業他社比較)

| ピープル | |||

| 売上高 | 経常利益 | 経常利益率 | |

| 17.1 | 4723 | 544 | 11.5% |

| 18.1 | 4265 | 462 | 10.8% |

| 19.1 | 4146 | 421 | 10.2% |

| 20.1 | 3748 | 286 | 7.6% |

| バンダイ・ナムコ | |||

| 17.3 | 620061 | 63238 | 10.2% |

| 18.3 | 678312 | 75024 | 11.1% |

| 19.3 | 732347 | 84045 | 11.5% |

| 20.3 | 723989 | 79797 | 11.0% |

| タカラ・トミー | |||

| 17.3 | 167661 | 7744 | 4.6% |

| 18.3 | 177366 | 13199 | 7.4% |

| 19.3 | 176853 | 14407 | 8.1% |

| 20.3 | 164837 | 10204 | 6.2% |

| サンリオ | |||

| 17.3 | 62695 | 6904 | 11.0% |

| 18.3 | 60220 | 5734 | 9.5% |

| 19.3 | 59120 | 4786 | 8.1% |

| 20.3予 | 59000 | 3980 | 6.7% |

最大手であり同業他社のバンダイナムコは、利益率、財務共にピープルを上回っています。

このバンダイ(当時)とピープルは、バンダイの海外展開ノウハウと、ピープルの商品開発力を活かしあうことを目的に2005年に資本業務提携を結んでいます。現在どの程度この提携が両者の業績に寄与しているのかはわかりませんが、玩具市場においてかなり強固な立場を築いているといえるのではないでしょうか。

財務面でも、自己資本比率も8割を超え、有利子負債0と、財務も非常に優秀です。

これは、ファブレスメーカーとして生産を外部に委託し、頭脳としての従業員数も49人と、やるべきことを絞り、着実にコストをカットしてきた積み重ねが効いているのだと思います。

師の教え

私の師(勝手に言っている)である、与沢翼さんは、商流の大きさを否定し、着実に利益を出すこと、自分の頭で考え、付加価値を生み出すこと等を説いていらっしゃり、町名作家の本田健氏は、時代の流れを読むことの大切さを日頃から説いていらっしゃいます。ベンチャー企業を標榜し、「ビジネスとしての有意義な違い」を作り出すことを目指してきたピープル(以前の株主通信より)は、これらにぴったりと当てはまる会社なのではないかと思います。

さらに言えば、レッドオーシャンな玩具業界にあって、今後オンライン化が進んでも生き残っていくものが、まさにオンラインに乗りやすいゲーム関連以外に、この低年齢向けの玩具なのではないかと思っています。

見て触って、動かして。低年齢児はそうしたことの積み重ねで知能を獲得し、成長していくわけで、特に乳児、幼児の体験というのは、オンラインで代替しづらいのではないかと思います。元来この分野において、頭脳戦を繰り広げていた同社は、今後も強い優位性をもってレッドオーシャンを突き進んでいくのではないかと、勝手に妄想しております。

購入対象になりえるのか

と、ここまでポジショントークのような話を展開してきてしまいましたが、先ほどの表でおわかりのとおり、売上高については年ごとに変動しております。直近の売上高は過去4年で最低の数値であり、カテゴリー別にみても、乗り物以外のセグメントで前年度を下回る結果となっています。これをどう見るか。

おそらく今後も売上高については上下するでしょうが、純利益を生み出す体制、社員という名の頭脳は健在だと思いますので、赤字になることはないのではないかと思います。

純利益額が少しづつでも着実に伸びてくれる企業の方が買いやすいことは確かですが、

カテゴリーごとの月次は同社が公表してくれており、ある程度の業績予想は可能です。

同社の株価が割安に放置されるようなことがあれば、月次をチェックの上、拾ってみたいと思っています。

生き残る会社を見分けるために

コロナが問題となる前、企業の内部留保を労働者に還元せよと、とある政党の方々が声高に叫んでいました。

コロナ禍で多くの企業が苦しむ現在、この内部留保の有無が、企業の生死を分けることになりそうです。

利益率は生存率に直結?

そもそも、内部留保を積み上げられる企業≒売上高に占める経常利益率が高い企業だと思います。

私が毎日欠かさずチェックしている与沢翼さんも、動画の中で力説されていましたが、どんなに売上高が大きい企業であっても、利益率が低い会社は、今回のコロナショックだけでなく、原材料の高騰、店舗のオペレーションの問題等、色々な要素で業績が下振れし、赤字になりやすいため、内部留保を積み上げることは困難です。

一方、利益率も高く、自己資本も潤沢な企業については、今後2~3年が大きく飛躍するチャンスです。物件、人材、会社等、格安で手にはいる可能性があるからです。

それだけでなく、コロナがもたらしたオンライン化の加速により生まれる、新たなビジネスチャンスを掴むのも、こうした企業である可能性が高いと思います。

今後、廃業、倒産する企業が増える可能性がありますが、投資先を選ぶ際は、利益率の高さが絶対条件になると考えています。

付加価値を生む会社の要素

投資先を選ぶ基準として、利益率とともに注目していきたい点は、有利子負債率、IRの充実度、オンライン化への対応の3点です。(いずれも与沢さんが指摘しているもの)

有利子負債率

融資は借金であり、突き詰めれば自分のお金ではありません。

ただ、日本の中小企業の約7割が赤字ともいわれている現在、運転資金としても、設備資金としても融資を受けている会社というのは多いと思います。金融機関もコロナ前は採算の悪化に苦しんでおり、積極的に融資先を探していましたから、融資を受けること自体が、それほど悪いわけではないと思います。

しかし、与沢さんが熱量をもってこのようなことを語られました。

「人のお金を使う前に、自分の頭で考え、何とか少ないお金で、利益をあげることができないかを考えることが大切である。厳しい時ほど、コストカットを徹底し、1円でも利益をあげる努力をする必要がある」

経営者として様々なことを体験された与沢さんの言葉は、非常に重みがあります。

現在はコロナに起因して多くの企業が苦境を迎えていますが、今後このようなことが2度と起きないとは限りません。そのたびに、融資でしのぐというのは現実的ではありません。

オンライン化が加速し、情報やコミュニケーション、スキルが拡散するスピードが増す中で、何が企業の付加価値を生んでいくかといえば、アイディアであり、顧客を引き付けるデザインであったり、共感できるサービスであったりといった、人間の頭脳が生み出すものです。

頭脳戦を制する企業でないと、今後は生き残れないのです。

融資が効果的に活用される場合もなくはないかもしれませんが、融資が必要なほど、財務体質が弱かったり、固定費がかかる企業というのは、そもそも頭脳戦は不利であり、安易な延命に走る企業から頭脳戦を制するだけのものが生まれてくる可能性は低いと思います。

単なる資金繰りという側面だけでなく、頭脳戦を勝ち残るという意味でも、有利子負債の状況は、重要なチェックポイントになると考えます。

IRの質

与沢さんもおっしゃっていましたし、私が読んだ著書(2025年人は買い物をしなくなる)でも語られていましたが、今後は、「いかに共感を呼ぶか」が消費者の購買行動に影響することになりそうです。

あらゆるものがインターネットを通じて見て、聞いて、買える状況にあって、人々は数多の情報を処理し、行動を決定するのではなく、自分の価値観と会う人や会社のの発信内容をもとに、購買行動を決定するようになっています。

共感できる人が紹介するもの、共感できる企業が出す商品であれば、他の製品と比較せずとも信頼度の高い商品が選べるし、ある程度価格は平準化されているので、買いまわる必要性は低いからです。ただでさえ、魅力的なコンテンツがあふれる現代にあって、可処分時間を確保するためにも、買い物に時間はかけたくないという方が、どんどん増えていきそうです。

こうなると、消費者の共感や信頼をいかに集めるかが、企業も個人も問われるわけです。現状、企業の方が圧倒的に利益をだしていますが、今後は個人でも巨額の利益を出す人が増え、存在感を増していく可能性があります。

企業も、うかうかしている場合ではなく、株価を作る意味でも、自社のファンを獲得する意味でも、IRの強化は必須です。こうしたことに気づき、行動できているかどうかが、投資先の選択基準としても重要になってっくると考えています。

オンライン完結

オムニチャンネルとか、Eコマースとか、正確な意味もわからずこうした言葉を使ってしまっていますが、これらはネットで完結するわけではなく、リアル+ネットの世界です。今後は、完全オンライン完結のビジネスが潮流となる可能性が高く、形を変えていくビジネスも増えてくることでしょう。

エンターテイメントの世界や、教育、観光等、様々な分野でビジネスの変異が起こっていくと思うので、こうした変化が期待できる銘柄というのも、投資先の選択肢の一つだと考えています。

少し前に書いた記事から、銘柄選択の基準が変わってきていますが、日々考え変化させていきたいと思います。

こうした基準で見たときに、有望だと思われる銘柄もチラホラ発見しているので、タイミングをみて仕込んでいけたらと思います。

世界とガラパゴス

6月8日、ニュージーランドのアーダーン首相は、国内の新型コロナウイルス感染者が0になったと発表したそうです。同国では、3月25日から、厳格なロックダウンを行い、根絶を目指して防疫施策を行ってきました。

ここまでの道のりに2か月以上を費やしており、人口規模を考えても、自分の正直な感想は「多くの時間がかかるんだな」でした。

この間、ニュージーランド国内GDPのおよそ10%に相当する同国観光産業は壊滅的なダメージを受けていますが、世界的にはまだまだ感染拡大が続いており、外国人観光客の受け入れが可能になるのは、ワクチンの普及を待たねばなりません。

ただ、国内の安全は確認されていますし、水際対策を緩めなければ、第二波、第三波が猛威を振るう可能性は低いと考えられるため、同国の国内観光需要は、堅調に推移することが見込まれます。人口5百万人と、人口規模に大きな差はありますが、中途半端な対策しかとれない日本と、同国の観光産業が今後どう生き残っていくのかを対比させながら見ていくと、色々な気づきが得られるかもしれません。

また、世界中に人種差別に対する抗議の動きが広がり、ニュージーランドでも千人規模のデモが起きたとの報道がありました。

同国の防疫対策は、政府と国民との信頼関係があってこそ成し遂げられたものだと思います。

そのニュージーランドでもこうした動きがあることを見ると、防疫対策で世界中の人々が何らかの苦労を味わっている状況にあって、今後も世界中の様々な潜在的な問題が、顕在化する可能性があるなと、率直に思いました。

デモ自体は終息の方向にむかっているようにも見えますが、まだまだ尾を引きそうなきがします。

人種差別問題という火種を抱えたアメリカと、香港という火種が燻り続ける中国。様々なところに爆弾がしかけられたかのような世界情勢。

株式市場が暴落したりすると、こうした世界情勢と紐づいて、ついつい悲観的に考えがちですが、世界が今どのように動いているのかを、ミクロ、マクロ両方の目線で見ていく癖をつけることで、いざという時にも冷静な対応ができるよう、心がけていきたいです。

それにしても、表向きは政情不安と無縁の日本は、ジャパニーズミラクルと呼ばれるコロナ罹患状況といい、世界的に特異なポジションにいますねー。まさにガラパゴス。