狭くて深い海を行け(アバント)

久々の更新となりましたが、今回は私の持ち株であるアバントについて、書きたいと思います。主に自分自身の備忘録的な内容となりますが、よろしければご覧ください。

【1】アバントの特徴を3行で説明しよう

かの有名なピーターリンチさんは、「90秒で説明できない会社には手を出すな」と言われたそうです。

要は、自身の手掛ける銘柄を端的にとらえることができていなければ、投資判断がくだせるわけないだろ?ってことだと思います。

ってことで、早速、私なりに3行で表現したいと思います。

【アバントの特徴とは】

・連結会計専業という独自のポジションをとり、グループ会社をもつ大企業にターゲットを絞る

・新規案件を獲得したら、そこから頭脳(ビジネスインテリジェンス)となり、手足となる(アウトソーシング)ことでさらに稼ぐ

・個人投資家を意識し、明快な成長戦略(新規案件獲得、既存企業の深耕、ストック収入割合増加、M&A)をとり、実行している

【2】事業内容の説明

続いて、アバントの事業内容を見ていきましょう。アバントはグループ企業を支援しているだけあって、自らもグループ経営をしています。4つの会社でアバントを形成しています。

4つの会社がどんなことをしているのかについては、ホームページがわかりやすいと思ったので、事業内容を抜粋いたしました。

■連結会計関連事業(この事業が入り口)

①

「株式会社ディーバは、連結経営及び連結会計向け自社開発パッケージ・ソフトウェアDivaSystem のライセンス販売と、その導入コンサルティング・サービスを提供しています。また、IFRS 対応や経営管理の高度化、予算管理・管理会計などに係るコンサルティングサービス・ソリューションを提供しています。」

②

「主に監査法人を対象とする株式会社インターネットディスクロージャーでは、開示書類の情報検索サービスを提供しています。」

■ビジネス・インテリジェンス事業(どの会社のシステムでも対応可能)

③

「株式会社ジールは、業務システムなどに蓄積される企業内の膨大なデータを統合・整理し、分析結果をレポートやグラフで分かりやすく表示し、企業の意思決定に活用できるようにする「ビジネス・インテリジェンス(BI)」と呼ばれる情報活用のためのシステムインテグレーション・サービスを展開しています。」

■アウトソーシング事業(現在は労働集約的だが、今後は自動化へ移行)

④

株式会社フィエルテは、連結決算及び連結納税などの業務をアウトソーシングで受託するサービスや、国際展開するグループ企業の資金管理ソリューションを提供しています。お客様の管理部門の人材が各種情報の分析や活用など、より経営や事業に価値を提供できる業務に注力するための環境作りに寄与しています。

このうち、①が一番の肝です。

グループ会社を多くもつ大企業ともなると、社長が一社一社の財務を把握することは極めて困難。

そこで!!アバントのグループ会社であるディーバが有する基幹システムの出番です。

このシステムを利用することで、

・経営陣にとってはグループ全体の財務が「わかる化」され

・経理部門の人たちにとっては作業が効率化されて大助かり

というわけです。

続いて③。

高度な経営判断を次々としていかなければならない経営陣の軍師役もやっちゃいますよって感じでしょうか。これをアバント的には「使える化」と呼んでいます。

そして④。

いやーディーバさん助かるわー。もういっそ丸投げしたいなーなんてニーズにも、しっかり対応しちゃいます。これをアバント的には「任せる化」って呼んでいます。

【3】アバントの強み

なんとなくどんな会社かわかってきたところで、アバントの強み、私が投資している理由についてみていきましょう。

① マーケット

・会計の世界は企業の数=顧客だが、競合ひしめくレッドオーシャン。

・しかし、同社は狭くて深いブルーオーシャン(連結会計)に特化し、他社と差別。

・ただの絞り込みではなく、この「深さ」がポイント!!

・連結会計は専門性の高い分野だが、相手は大企業だから資金余力がある。(同社は顧客基盤がいいんだぜって、自慢している)

⇒この海を極め、深く深く潜ることでガッチリ稼ぎながら、強固な「堀」を築いていくわけですね。うーん、素晴らしい!!

② 事業戦略自体はわかりやすい

・「見える化」→「使える化」→「任せる化」

システムの導入社数では他社と大きく水をあけれているが、既存顧客の深耕(特にアウトソーシング事業!!)により、利益を伸ばしていける。

・水平展開

ディーバのHPをみると日本の本社にディーバのシステムが導入されていると、そこからその会社の海外拠点にも同社のシステムが導入されていくような流れがあるよう。

・ストック売上比率の向上

売り上げの大きい連結会計事業、ビジネスインテリジェンス事業ともに、ストック売上比率が低く、売り上げを安定させるためにもこの比率向上を経営目標にしている。

各事業ごとのストック売上向上に関しては、投資家説明資料に記載があったため、抜粋いたします。

≪投資家説明資料2019より≫

連結会計事業は新規案件のランニング(初期費用×15%)に加えて、クラウド型製品の販売により比率向上を目指しているよう。

最も比率が低いビジネスインテリジェンスも、クラウド製品の販売を進めるよう。

⇒こちらについては、2020年6月期第三四半期決算短信にて、ストック型の製品以外の売り上げが好調との記載があり、あまり進捗していない模様。そもそも、この事業だけは、様々な他社製品を扱い、導入を支援する形をとっているため、ストック売上向上の難易度が高いように思います。

売り上げの規模は他の二つの事業に劣るものの、ストック売上比率、利益率ともに高く、今後の売り上げ向上の牽引役として期待か。

③ IR

・典型的なBtoB企業だが、一般人にもわかりやすく伝えようとしているように感じる。デザインもなんだかカッコいい。

・IRの充実は個人投資家対策。株価形成もしっかり意識している。

・決算説明書を出している。

⇒3部門別の売上高、売上利益、営業利益率、受注高、受注残高が記されており、業況のチェックがしやすい。非常に安心感がある。

④ 野心的な中期経営計画

・2023年、売上高180億以上を掲げており、既存事業で達成するには毎年10億以上積み上げる必要がある。

≪投資家説明資料2019より≫

・投資家説明資料には以下の記載があり、シナジーがあり、かつストック売上となる事業を立ち上げるか、M&Aするか、資本提携するか。

M&Aについては、コロナ禍は追い風になるかもしれません。

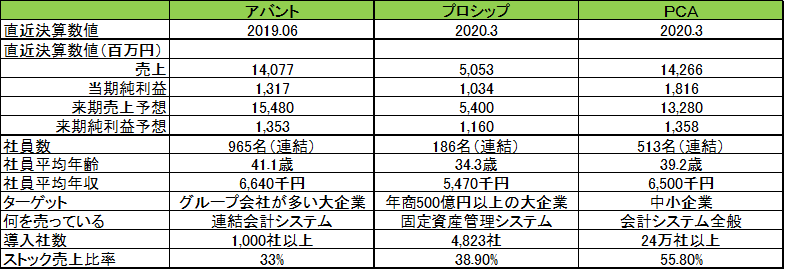

【4】同業他社との比較

つづいて、同業他社との比較をしてみましょう。今回選んだのは売り上げ規模が近い、PCAと、会計の中でも固定資産管理という、これまた独特のポジションに身をおくプロシップを引き合いに出してみました。正確には、アバントの2020年決算と比較してた方がよいと思いますが、発表されるのはまだ先なため、いったん2019年度決算を載せています。

※PCAについて

増税、働き方改革等の特需があり、2020年3月期決算は大幅な増収となっており、来期以降は減収となる予定です。過去を振り返っても、売り上げの波があります。

※プロシップについて

同社は特段ストック売上を意識していないようで、そうした記載は見当たらなかったため、保守の売り上げ=ストックと判断して掲載しました。

・ターゲットのすみわけ

実際には非上場や公認会計士等も含めれば、数多のプレイヤーがいて、会計という海でひしめき合っていますが、アバントとプロシップはいいポジションに収まっています。

・アバントとプロシップは競合するのか?

どうやら両方のシステムを入れる会社もありそうで、共存できる関係のようです。

≪プロシップHPより≫

「当社では、固定資産業務と会計制度などを熟知した営業が、企業の経理部などの利用部門に直接、コンサルティングと提案活動を行います。

国内有数のSIベンダー、パッケージベンダー、コンサルティングファーム等(ビジネスパートナー)との強力なアライアンスを組んで受注を伸ばしております。ProPlusシリーズは既存のシステムや他社製システム等とのシームレスなインターフェイスが可能であり、高度かつ複雑な固定資産管理を必要とする企業に提案する際は、ProPlusシリーズと他社製の会計システムなどと組み合わせて提案されるケースが多くなっております。」

・固定費

アバントは社員数が多く(個人的には意外でした)、固定費負担が重いかと思いましたが、販管費はPCA>アバント>プロシップとなっています。

・財務面

ここには載せませんが、ValuationMatrixにて、財務を比較すると共通して財務は健全であるものの、アバント、プロシップがきれいな右肩上がりで利益余剰金を積み上げているのがわかります。(プロシップはお金貯めすぎですね…)

・IR

正直プロシップはあまり力を入れていません。ローコスト戦略をとっているかのような会社なので、納得ではありますが。PCAは動画説明なども豊富で、わかりやすいです。このあたりも、現在の株価に反映されている気がします。

・成長戦略(各社ホームページより)

個人的にはアバントは具体的に、将来性を感じます。

アバント=「見える化」「使える化」「任せる化」

プロシップ=新規獲得

PCA=①既存商品の強化②新技術活用、モノづくりの強化で新しい価値を創造

【5】著者の判断

・リスク

大手企業のIT投資意欲が減退すると、その影響を受けるため、景気後退の影響を多少は受けると思います。

また、ディーバの新規案件の金額が大きかったり、新規案件の獲得が滞ると深掘り余地も少なくなるため、連結会計事業に注視する必要があります。

基本的には、スイッチングコストが非常に高く、ストック収入もあるため、いきなり半分の売り上げになるっていったことはないのではないかと思っています。

・株価

現状(2020/6/24)はコロナ前の水準に戻っており、加熱感あり。まだまだトップラインは伸ばしていける(新規案件、深耕、ストック収入比率向上)と思っており、株価が再び調整した際は買い増しを検討。